安博体育官网下载:

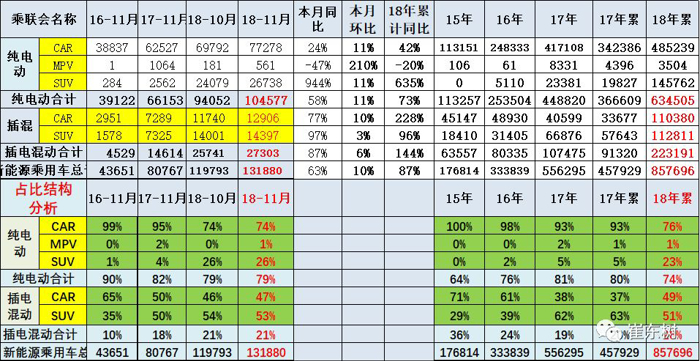

依据乘联会厂家数据,11月新能源狭义乘用车批发出售13.1万台,同比增加6成,创历史上最新的记载。且11月的纯电和插混体现均强;1-11月新能源乘用车销量达85.8万台,同比增加近1倍。11月狭义乘用车商场批发增加-16%,出现结构性分解特征,走势相对坚强。

依据乘联会厂家数据2018年1-11月的新能源乘用车销量现已大幅逾越2018年的全年销量。这首先是2018年国家施行的新能源车的方针针对性强,目标设置相对科学合理,推进产品升级作用杰出,并且销量体现也是好于预期。

新能源车与燃油车双积分方针的施行作用凸显,车企为下降传统车油耗的开展新能源车热心很高,也推进了新能源车的产品极大丰厚,比亚迪、北汽新能源等新能源车主力企业坚持强势增加,并且长城、长安等主力传统车企的新能源加快推进,为新能源车开展奉献较大力气。乘联会前期新调高的新能源乘用车99万的年度猜测应该顺畅打破。

在整体我国乘用车商场走势年头高、随后持续下行到夏日谷底的正常走势下,新能源乘用车出现坚强的月度环比向上趋势。2018年新能源乘用车商场走势出现开门红的特征,1月份的新能源乘用车,销量到达31638台,同比增加483%。因为新年要素,本年2月2.9万台的规划,应该说是体现杰出的。3月方针明亮后的销量暴增到5.57万台,4月进一步拉升到7.2万台,5月拉升到9.2万台,6月回落到7万台,7月坚持在7万台水平,8月上升到8.4万台,环比7月的走势实践是走强的.

本年9月-11月厂家批发持续拉升,10月到了12万台,11月到了13万,商场走势较好,相对于17年的11月的走势增速仍到达60%, 11月新能源狭义乘用车走势很好,体现了新能源乘用车在方针明亮后的阶段性开展动力较强。

新能源广义乘用车批发到达13万台,其间微客类车型11月仍有少量,但微客改装的电动车根本是归于专用车序列的,因而用狭义乘用车的新能源剖析更为精确。

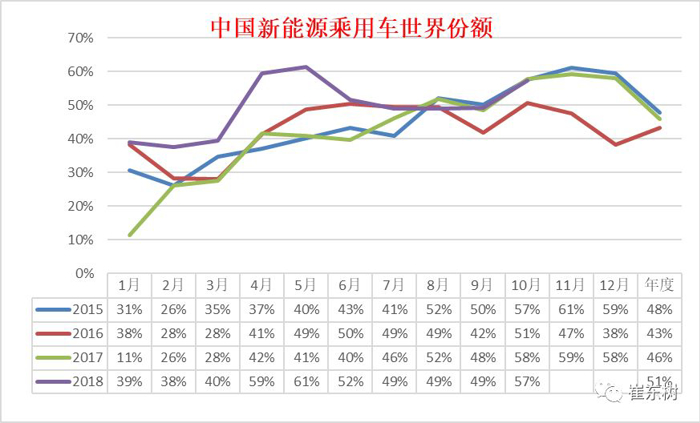

2018年1-10月份,全球新能源乘用车销量到达147万台,同比增速到达58%。我国新能源乘用车18年1-10月整体销量到达73万台,同比增加60%,世界份额到达50%。

18年6月是我国新能源车方针调整的时点,因而国内3季度销量增加暂时放缓也是方针与商场的双驱动的作用。10月的份额拉升到58%,体现是很好的。

世界新能源商场的格式仍在剧烈改变中,美国领军单品销量车型敏捷拉升打破月产2万台,且求过于供。导致美国奢华B级车的新能源化浪潮竞赛反常剧烈,推进奔驰和宝马都在新能源车加大投入。

从国内商场看,我国自主新能源车占比95%,德系和美系进口车占到4%。未来看,自主与合资的份额的传统车4:6结构和新能源的自主独占都是亟待改进的。自主品牌的比亚迪、北汽新能源、上汽乘用车、江淮、奇瑞等都提高很快。

国家补助方针的单位体积内的包括的能量提高思路是英明的,世界新能源竞赛剧烈,补助目标提高速度不该下降,不该该怕着火。自主品牌需要在电动车做强单品销量和提高插混竞赛力的双线提高加快,完成高质量增加。

11月新能源乘用车出现插混走强特征。18年11月新能源乘用车销量到达13万台,整体同比增速63%。11月的纯电动轿车58%的增速,体现了区域商场的差异化拉动作用。因为低基数的促进,11月插电混动同比增速87%,近期插混较纯电动增加更强。

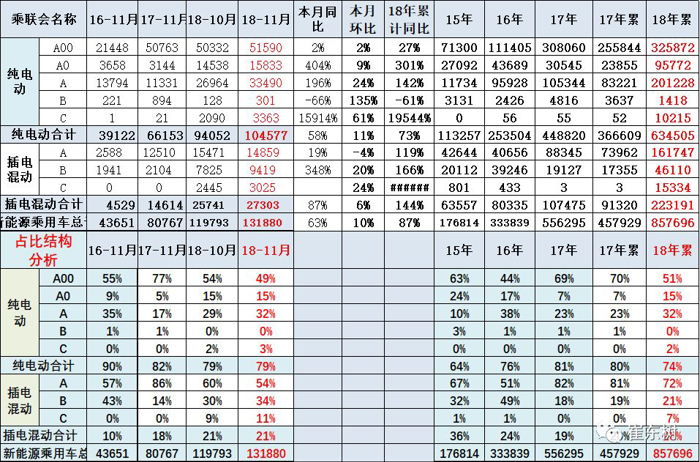

11月纯电动中的A00级电动车有5.16万台,同比增2%,占纯电动乘用车49%份额,较17年11月下降28个百分点,A级是大的商场。A级电动车首要是北京商场的拉动,因而上一年的销量仍较低,本年的11月的A级电动车同比增196%,环比10月增24%,体现较好增加态势。而A0级电动车出现较强增加态势,同比是暴增,但环比体现平稳。

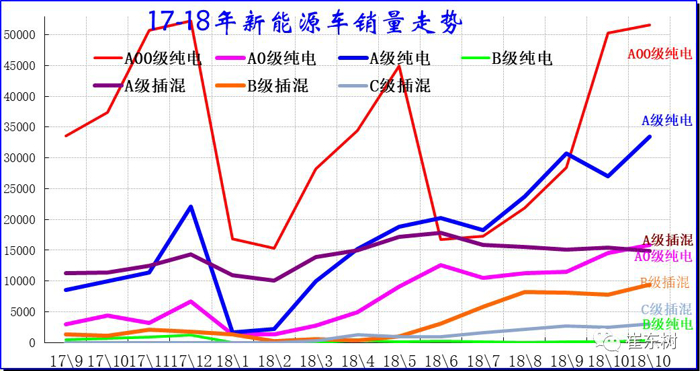

前期的纯电动A00级车成为车市的肯定主力车型,增加体现杰出。A00级的潜力是巨大的,17年2月开端就体现出较强增加潜力,17年3-10月较高增加,11月后快速大幅拉升,11月拉升到5万台,体现年底终端商场有用上升的特征。18年1-2月的A00体现平稳,3-5月的加快上升,6-7月体现相对调整,这也是暂时调整,8-9月逐渐回暖,10-11月A00体现超强。

而18年A级电动车体现也较强,。18年1-2月的A级电动车偏弱,4-6月增加较好。A0级也是在9-11月高增加。

插混车型18年1-6月的很好,7-11月的B级插混增量,整体插混成为体现最强的动力类型。

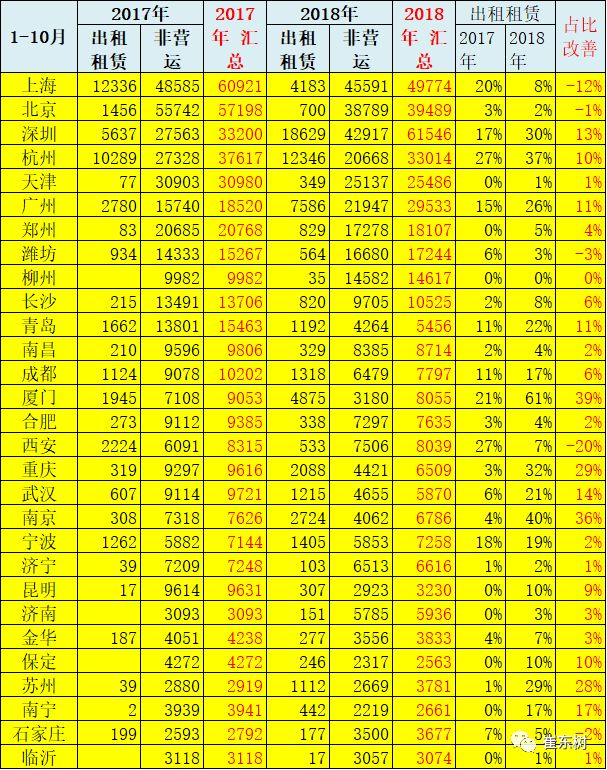

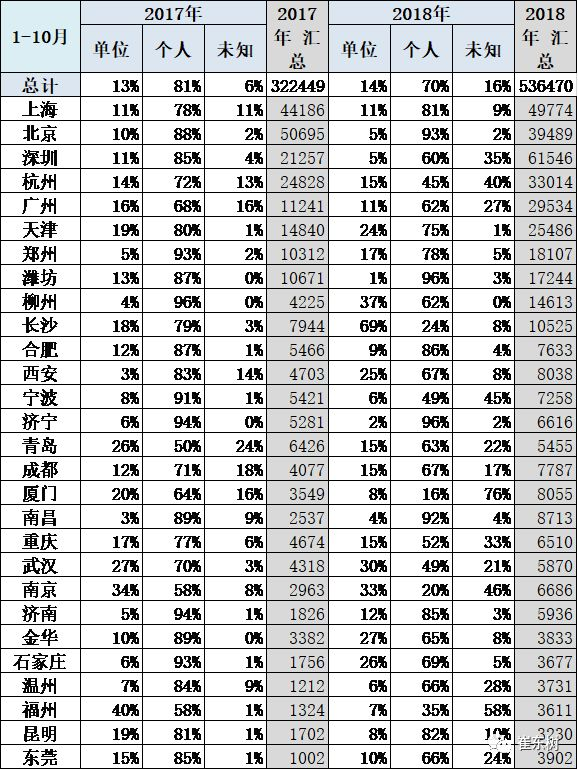

18年的1-10月保监会交强险轿车销量数据体现深圳暂时逾越上海、北京.。深圳的租借和租借车辆开展较快,完成占比较高和数量巨大的万台较好销量。非运营车辆的深圳与上海和北京都是两万台。北京因为没有放号,因而18年北京销量增速也是较低的。南京和杭州、厦门、广州的租借租借份额较强。

北京的私家车辆还有巨大的目标增量。杭州和深圳等逐渐挨近北京和上海的新能源销量,新能源商场持续快速培养增加。

新能源车的区域商场的插混和纯电动的占比体现差异化,主力限购城市的上海、深圳、杭州、广州的插电混动的体现很强。

新能源车作为新生事物,其产销系统也是快速改变。咱们前期是出产为主的系统,近期成为出售为主的系统。因而,咱们计算企业销量时不管是谁出产的,是谁的标,在谁系统内出售是规范,这样北汽新能源的数据实践涵盖了北汽乘用车和本身的销量。

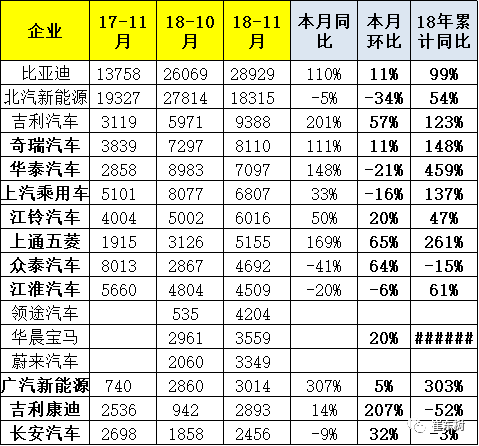

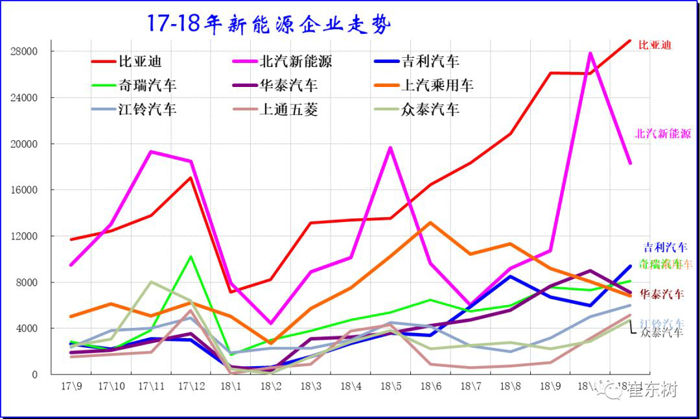

比亚迪18年体现优异,1-11月同比暴增99%。北汽、上汽乘用车和吉祥、奇瑞等体现特别好。

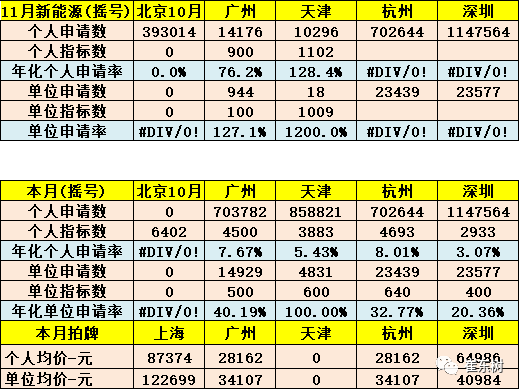

到2018年10月8日24时,一般小客车目标请求个人共有3003201个有用编码、单位共有60980家;新能源小客车目标请求个人共有393014个有用编码、单位共9119有家。依照《关于演示使用新能源小客车装备目标轮候装备有关规矩的布告》规则,个人和单位新能源小客车目标年度配额已竭尽,审阅经过的有用请求编码依规则将持续轮候装备。

17年底以来的限购城市的价格持续上升的趋势较强。18年11月的各地车牌价格均坚持高位,尤其是广州、深圳、杭州的价格较上一年11月均有上涨,构成较强的本地车牌的保值增值的预期。

跟着2018年新能源补助方针的发布,车企开端紧随方针调整产品战略,高续航才能产品推出较多。并且9月的合资品牌推出轩逸纯电动,新品车的产品进一步丰厚。11月的新品体现一般,尚未发力。

17年的新能源车首要是非公有制企业的超强体现,众泰、吉祥、比亚迪的体现超强。而北汽新能源和江淮的走势相对平稳。

18年1-11月的新能源车厂家销量分解。部分传统优势实力新能源企业体现较强,比亚迪、北汽、上汽、奇瑞、五菱、长安等体现很好。18年11月部分主力企业销量充沛开释,比亚迪新能源本月超强拉升。

整体新能源车中,17年新能源销量是比亚迪肯定抢先,但近期的北汽新能源在纯电动范畴逾越比亚迪成为销量领军,并且部分月份的单一车型也逾越比亚迪总量。

11月的比亚迪、江淮轿车和奇瑞轿车的新能源体现很强,传统车企的营销和适应环境才能很强。民企的开展逐渐被拉下,究竟系统才能不如国企。

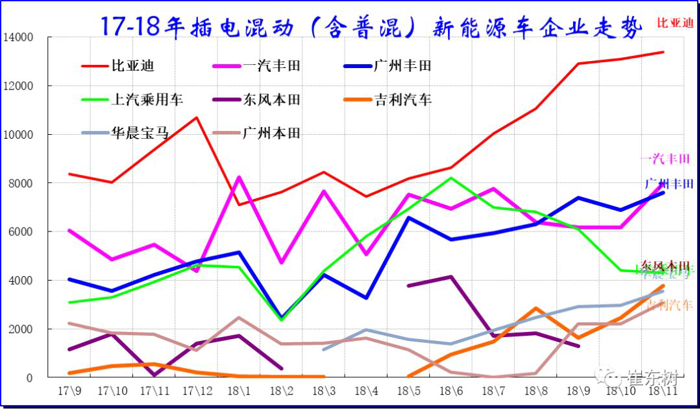

插电混动是外资品牌实力超强,仅仅没展现。内资新能源插混企业较少,把握技能的难度较大,因而就需要独立的系统化把握技能,比亚迪便是独立把握技能的优异典型。尽管许多企业也有实力研制插混新能源车型,但零部件系统在外资为主,因而插混的开展面对许多杂乱技能和工业课题。11月的上汽和比亚迪的插混车型也是体现较好,尤其是上汽和宝马的新能源的体现走强。

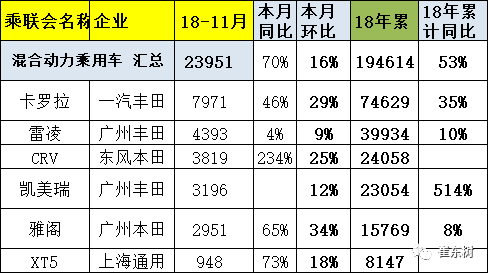

混动车型首要首要是丰田和本田的一般混动的体现很杰出,一般混合动力月度走势相对平稳。18年1-11月一汽丰田出现了超强的走势,一汽丰田坚持了8000台的规划,11月的走势也是较好。而广州丰田一般混动的走势也是相对平稳走强的,9-11月一丰出产出售较少,广丰增多。

广州本田的新能源车,现在稳定在2000台左右的规划,而春风本田的一般混动车型、上海通用的混动车型体现也是很杰出的。因为没方针的影响,因而一般混动车型在年头到年底的走势,坚持一个相对平稳的态势。

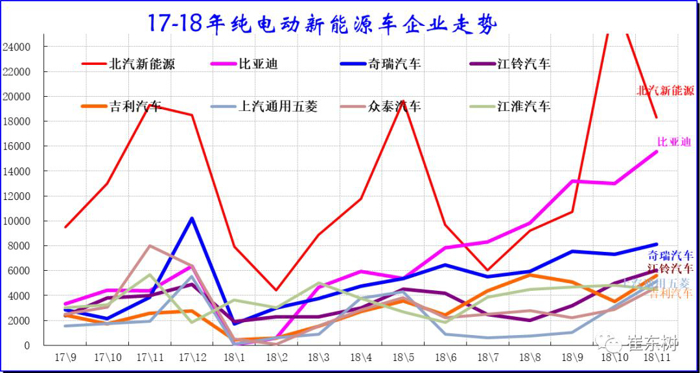

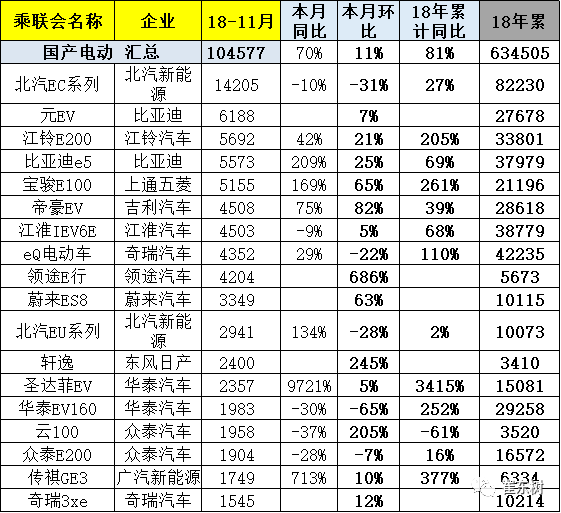

18年电动车销量较高的是北汽EC系电动、比亚迪元EV、比亚迪E5、奇瑞EQ系列、奔奔\江淮等。

11月的微型电动车走强,并且年底超强。中大型电动车商场的A0级SUV有亮点。18年11月相对走强的电动车首要是A0级电动车,比亚迪元EV、北汽EX系列体现较强。微型电动车的江淮IEV、奇瑞EQ等体现较强,北京商场的需求车型比亚迪E5\北汽EU260等体现的较平稳较强。本月的蔚来ES8也是销量到达2060台,体现很好。

插电混动车型的11月同比增加很强,也是新政下的较好体现。插混1-2月体现强归于抢抓18年补助的较好方法,3-5月是打破限购和补助问题的打破。比亚迪持续坚持插混的强势位置,一起体现较好的是荣威ERX5等新品。上海插混的商场优势仍较显着,广州和深圳商场的新能源体现现在一般,非限购区域的插混也有打破趋势。本月的吉祥插混有1483台销量,比亚迪的高价线路面对向下延伸的更多机会。民企的新能源抢夺更有激烈的充沛竞赛性,未来插混车型将有较好增加。

18年1-11月份一般混合动力主力车型体现较好,丰田和本田的混动体现相对杰出,其他世界车企的混动也是根本到位。跟着插电混动化的趋势,前期布局普混的部分国内车企逐渐中止普混的销量,逐渐转向插混。未来的插混有更好的体现。

来历:盖世轿车大V说作者:崔东树*本文由盖世轿车大V说专栏作者编撰发布。专栏作者为本文的实在合法性和中立性担任,观念仅代表个人,不代表盖世轿车。如需转载请联络专栏作者。

重视轿车商场研讨,研讨方针走势,发掘职业数据,发现商场改变点,解读职业状况,供职业研讨人员和社会各界参阅。